经济环境下行,寒风扫过互联网大陆,冰冷得让人怀疑未来。

许久不露面的王兴在饭否发动态写道,听到一个段子:2019 年可能会是过去十年里最差的一年,但却是未来十年里最好的一年。

当大多数企业还在被犹豫、迟疑的情绪控制,美团已早先一步行动:撤换掉接手 8 个月的摩拜原股东,叫停未见成效的租车业务,加上早已不再拓展的美团打车,整个出行版块产生了明显的收缩。

过去八年时间里,美团的身量随着一次次交战增长,现在却收回了伸向四处的触角。

先止住血

生于丛林,激战求生,中后期发力,这似乎是美团一直以来的发展轨迹。今年 4 月,美团又一次捕到了 " 大鱼 ":摩拜以实际 37 亿美金的代价被全资收入囊中,彼时共享单车竞争的局势已经明朗,资本方和企业全力寻找前途,然而最终落袋美团颇令人意外。

比这更早之前,美团打车就已进入了南京和上海。网约车领地上的不速之客行动利落,甚至连程维都没有察觉。滴滴的反攻让美团付出了很大代价:单是为了抢夺司机,前 4 个月就烧掉 9.759 亿元,对比整个 2017 年的数字才是 2.93 亿元。

经此一战,美团做出行的想法终于显露:拿到摩拜,与正在试点的租车一起,连接美团到店、到家、旅行场景,为用户提供更加完整的闭环消费体验,共同构建起 " 吃住玩乐行 " 的生态。这样的前景打动了投资人,估值涨到 600 亿美元,比 8 个月前的上一轮融资时翻了一倍。这是实实在在的利益。

王兴也觉察到了风险,如其所说:" 接盘摩拜是要很大决心的,单车是比外卖、网约车更累更重的业务,而且看不到清晰的盈利模式。" 对本就亏损的美团来说,摩拜的负债和不确定前景,无异于一场险中求胜的赌博。

接下来的事实证明了,整个出行业务无论在业绩贡献还是流量上都乏善可陈,美团曾寄予希望的协同也难以实现。

上市招股时,接手摩拜不到一个月就产生近 5 亿亏损,给盈利本就羸弱的美团雪上加霜。因为看不到确切的增长利好,不少私募选择观望。

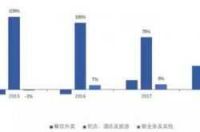

三季度,美团整体表现可圈可点:外卖业务变现率和毛利率大幅提升,营收飘红;到店酒旅等主力业务增幅接近 50%,盈利支柱坚如磐石。但包括摩拜、美团打车、以及面向供应商的 B2B 业务收入 35 亿元,成本为 48 亿元,毛利亏损额达到 13 亿,是美团三大板块中唯一为负的业务。

2015-2018 Q1-Q3 美团三大业务板块毛利占比

数据来源:美团点评公司公告、国泰君安证券研究

对整个新业务一项,美团强调来自商户服务的营收飞速增长、出行业务效率提升,并没有言明具体数据。但现阶段美团打车基本停止经营与扩张,据此推算,13 亿亏损中应该有很大比例来自摩拜单车的运营及折旧。美团接下来将减少投放市场的自行车数量来提高效率,这样势必将影响到活跃用户,摩拜产生的交易额将在总体中占比更低。

不止摩拜,整个出行板块都在压缩。过去一年里投入超过十亿元的打车业务在上市前夕就暂停拓展;近期 " 商业模式无法跑通,很难实现盈利 " 的租车业务也被关闭。

如此一来,最初用出行贯通生活服务的愿景更难实现。各块的业务数据整合目前尚未完成,用户也还没有形成习惯。乘坐美团打车或骑辆摩拜去看电影或吃饭依然停留在设想中,从前烧钱开路的方式,现在显然已不可行。

尽管 " 吃住玩乐行 " 的前景无比诱人,但美团要应对的重量级玩家已够多,需要考虑业务的优先级别了。财报发布后,美团明确表示将 " 更谨慎地对新业务投入资源 ",把重点放在餐馆管理相关的服务上。

失去了 " 行 ",美团的故事要如何继续讲下去?

大而不强

平台起家的美团圈了不少地盘,也因此变得越来越重。对比阿里和携程,轻资产和业务模式贡献了近 60% 的毛利率,将美团甩出一条街。依赖重度运营的苦活、累活勒得美团常年缺钱。

市场份额很高,营收也不错,而我们一贯看到的是极不对称的利润数据。美团正陷于一个大而不强的状态。

靠大而全的平台强撑估值,但各项业务的体量极不平衡。除去外卖一枝独秀,美团内部没有第二个业务与之相当,互相间也没有惊艳的化学反应。在外部,战线漫长意味着要在多个战场分散资源和注意力,从未有过多战场同时作战而大赢的案例。

美团正尝试着让自己精壮起来。上市后的首次组织架构调整——以 " 吃 " 为核心组建用户平台,以及到店、到家两大事业群。这一重大调整中暗藏 " 火药味 ":在这之前,老对手饿了么和口碑两大业务合并,意味着阿里重仓本地生活服务,曾经的对垒依旧。

美团的 " 聚焦核心 ",也可以理解为 " 战略收缩 "。美团点评 CFO 陈少晖对媒体表示,正在努力整合平台,非外卖业务是更复杂的系统,商业模型亟待修正。

一味贪大求多已经被证伪," 聚焦核心 " 或不失为明智之举。强敌环伺,美团将继续面临来自对手的挤压。

首先,美团点评和阿里的本地生活服务控股公司,资源和资金都不缺的情况下,比拼的一是效率,二是意志力,这两点上美团都占有优势:骑手效率提升,跟随着阿里的补贴,商家侧的佣金扣点也是业界最强势的。如果这场较量持续深入到更多本地生活场景、深入到 to B 业务层面,双方的能力和资源储备,需要重新计算。

其次,美团 OTA 领域的对手携程已强势布局国际市场,超越 Expedia 成为全球第一大在线旅游平台。据 RedTech Advisors 的数据显示:美团 2018 年用户的使用率和好评度都有所下降, 2018 年 Q1 和 2017 年 Q2 相比,美团旅游的使用率从 49.2% 下降到 28.8%。相反,携程的使用率从 58.6% 上升到 63.4%,去哪儿也从 35.8% 上升到 37.1%。酒旅虽然能够弥补外卖低毛利的短板,但地盘已经划定,美团的推进终免不了一场苦战。

在新业务领域,美团转向了 B 端业务数字化,通过交叉销售深化流量的变现率,这也是美团真正的 " 明天 "。美团一边通过优化出行业务的效率,强化协同,将之前低效投资的损失最小化。

据长期观察美团的分析师指出,往后一两年美团实现规模化盈利的可能性依旧不大:一是行业竞争依然激烈,二是人力成本不可避免的增加。在美团实现规模化盈利前,其股价大概率不会爆发式提升。

旷日持久的拉锯战和消耗战,对手们的强势介入将使美团获得正向自由现金流的道路更加漫长。

相较于短期的会计利润,美团在财务上追求的重点是长期健康的现金流,如是为股东创造价值。

在美团点评上市前公开的 8 轮融资中,共获得 80 亿美金以上的支持。国内知名的投资方基本都投过美团,支撑着它不断扩张,但战线一拖再拖,时间越来越长。

美团赶在寒潮前搭上了资本市场的车,在上市节点触到了最高的股价,之后一路下行,至今浮亏已经超 20%。一直停不下来的亏损还在扩大,但投资者的耐心会渐渐耗尽,比如给予压力,要求在那些出师不利的领域切割,迅速止损。

习惯于弯道超车的美团,如今面临着两种可能:强大的惯性在遇到转弯时容易将身体甩出去;要么就是减轻负担,紧握方向盘。看上去,美团已经做出了选择。

来源:中国新闻周刊