新冠疫情及全国停工大幅冲击了1-2月经济活动。工业生产同比下降13.5%,部分服务业也遭重创。虽然复工步伐正在提速,但3月经济活动仍未完全恢复常态。我们认为一季度GDP可能同比下降5%。

全球经济恶化可能拖累中国恢复步伐

全球疫情蔓延,越来越多的国家开始实施封锁及出行限制。随着未来欧美经济所受负面影响显现,全球需求可能大幅走弱,拖累中国出口。同时,输入病例风险上升,我国在放宽出行限制时可能会更谨慎。

预计全年经济增速降至1.5%,即便出台更多支持政策

如此低的增速主要反映了一季度经济活动大幅收缩,以及未来全球经济明显走弱带来的拖累。我们的预测已考虑了二至四季度此前被抑制需求会得以释放,以及经济活动全面复工,并且考虑了规模超过GDP的2%的财政政策支持、以及货币信贷政策进一步放松。不过,虽然货币政策有助于确保企业和市场平稳运行,但对于缓解疫情和出行限制影响、刺激增长的作用比较有限。

我们预测所面临的风险

下行风险来自:1)一季度增速跌幅超我们预期,和/或2)由于经济活动恢复慢于预期、或二三季度全球衰退加深,拖累中国二季度反弹幅度低于预期。上行风险主要来自下半年经济活动加快提速,可能来自财政刺激力度大幅增加、或房地产活动大幅反弹,后者可能会受益于相关政策放松。不过,我们认为经济上行空间相对有限,即便在乐观情形下,全年经济增速也难超3%。

关注要点和政策展望

为评估疫情的快速发展可能带来的经济影响,我们将密切关注:1)每日经济活动追踪以了解国内的复工进度;2)中国新增病例是否会出现反弹迹象;3)境外新增确诊病例数;4)其他国家和地区的政府所实施的管制措施和财政政策支持。为评估国内政策进一步放松的力度,我们将密切关注1)额外的财政支持,包括就业和消费补贴,以及在基建领域的支出(我们预计规模超过GDP的1.2%);2)大规模刺激房地产市场的迹象。未来1-2个月,中央政治局会议和全国两会(会议日期未定)应会给出有关国内政策的更多细节。

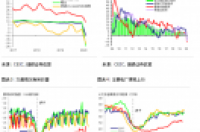

1-2月经济数据显示新冠疫情对整体经济产生了较大冲击,一季度GDP可能同比下跌5%。1月下旬以来,新冠肺炎疫情导致全国范围内停工停产、人员和货物流通受限,这也对1-2月的经济活动造成了较为严重的拖累。社会消费品零售同比下跌20.5%,房地产和汽车销售分别同比下跌40%和45%。固定资产投资同比下跌24.5%,而尽管地方政府专项债发行走强,但基建投资仍同比下跌26.6%。此外,工业生产同比下跌13.5%,很多服务业领域遭受了重创,尤其是餐饮和旅游业。虽然3月初以来复工率明显回升,但我们的每日经济活动追踪显示经济活动仍未恢复常态(图表3-4)。因此,3月经济活动的恢复程度可能不及我们此前预期,一季度GDP可能同比下跌5%(季调后环比折年率为-31%),远低于我们此前悲观情形下的预测。

我们预计,在更多政策支持的帮助下,二至四季度GDP增速有望环比大幅反弹... 我们预计,随着经济活动恢复常态,此前被抑制的需求将会从二季度开始得到释放。上周百城交通拥堵延时指数和6大发电集团日均煤耗均明显回升,同时UBS Evidence Lab大数据即时预报显示工业活动、出口,以及除汽车和旅游之外的消费已恢复至正常水平的85-90%。UBS Evidence Lab“把脉消费”问卷调查显示三分之二的受访者计划在疫情过后增加消费支出。我们预计未来数月将有更多支持性政策出台,包括减税降费(目前已出台政策的总规模超过GDP的1.2%)、增加医疗和基建领域的支出(总规模或超过GDP的1%)等。因此,我们预计固定资产投资全年将保持正增长,其中基建投资有望增长10%,这应能抵消制造业投资下滑和其他领域投资放缓造成的拖累。尽管政府可能会进一步出台提振消费的举措,但受人员和货物流通受限、失业率上升、收入下降等因素影响,今年整体消费可能零增长或较2019年下滑。

…但全球经济恶化可能会阻碍中国经济的复苏反弹。随着全球疫情加剧,越来越多的国家开始实施封闭措施和交通管制。欧美经济前景可能正趋近于我们此前预计的两种风险情景(中度大流行和全球大流行),二至三季度许多国家的经济活动可能会收缩。即使国内全面复工且产能利用率显著提升,但全球经济衰退可能也会对中国出口需求造成较大冲击。因此,我们预计年内中国经济的反弹复苏幅度可能会弱于我们此前的预期。此外,输入性病例风险上升也可能意味着中国对于放松交通管制也会更为谨慎。

2020年全年GDP增速可能放缓至1.5%。我们预计二季度 GDP季调后环比折年率有望反弹至38%,但即便如此,一季度的大幅下跌意味着二季度同比增速也将保持低位增长1.5%左右,今年上半年整体经济将会较去年同期收缩。如果其他一些主要经济体二至三季度经济活动衰退,那么即使中国自身供求恢复至正常甚至更高水平,中国整体的经济反弹仍可能会受制于出口的大幅下跌。考虑到疫情带来的严重负面影响,以及全球经济可能出现衰退,实现1.5%的GDP增速已经需要整体财政支持规模超过GDP的2%(不包括税收收入下降的影响),且整体信贷增速反弹至12.5%。后者意味着2020年中国整体非金融部门债务占GDP比重将上升20个百分点以上。我们认为政府会允许将实际GDP较2010年翻番的目标推迟半年实现,而将打赢脱贫攻坚战、努力使经济运行重回正轨,以及稳就业最为当务之急。2021年,随着全球经济摆脱新冠肺炎疫情的影响逐步复苏,中国GDP增速将有望反弹至7.5%。

如果财政支持力度或者房地产活动反弹幅度强于预期,那么GDP增速可能会高于我们的预测。我们认为目前政策空间相对有限,政府也依然担心金融风险积聚、同时本次疫情造成的冲击可能也仅是暂时的,这些因素可能会制约国内政策的宽松力度。此外,人员和货物流动受限,以及对疫情再度爆发的担忧也可能会削弱宽松政策的有效性。但是,如果政府财政刺激规模明显高出我们的预期(我们认为可能性较低),那么今年下半年经济增长则有望加速回升。此外,房地产信贷和限购政策的放松,以及农村土地改革的推进也可能使房地产活动的反弹幅度超出我们的预期。但即使在较为乐观的情景下,我们认为今年GDP增速也不太可能超过3%。

GDP增速也可能不及预期,倘若1)一季度增速跌幅超我们预期,和/或2)由于经济活动恢复慢于预期、或二三季度全球衰退加深,拖累中国二季度反弹幅度低于预期。如果到3月下半月经济活动仍未能完全恢复常态,那么上述第一种情况则可能会发生。如果3月工业生产跌幅达到1-2月份的一半,同时大部分服务业活动进一步走弱,那么一季度 GDP可能同比下跌8%。无论上述哪种情况,2020全年GDP都很难实现正增长。

关注要点和政策展望。为评估疫情的快速发展可能带来的经济影响,我们将密切关注:1)每日经济活动追踪以了解国内的复工进度;2)中国新增病例是否会出现反弹迹象;3)境外新增确诊病例数;4)其他国家和地区的政府所实施的管制措施和财政政策支持。为评估国内政策进一步放松的力度,我们将密切关注1)额外的财政支持,包括就业和消费补贴,以及在基建领域的支出(我们预计规模超过GDP的1.2%);2)大规模刺激房地产市场的迹象。未来1-2个月,中央政治局会议和全国两会(会议日期未定)应会给出有关国内政策的更多细节。

货币宽松有望加码,但效果可能有限。我们现在预计央行会进一步增加流动性投放,包括年内再降准(规模相当于65个基点全面降准)、提供再贷款、开展MLF操作,以及进一步下调MLF利率10个基点。基于此,我们预计年底前国内短期利率将保持在2%以下,10年期国债收益率将降至2.5%。同时,我们认为信贷支持的加强和监管容忍度的提高将有助企业借入更多资金以维持运营。货币政策的进一步宽松也应有助于确保市场的平稳运行和减轻企业受到的负面影响,但鉴于人员和货物流动受限、人们对安全的担忧、需求和盈利前景不佳等因素,货币政策放松对增长的拉动作用可能有限。

通胀减弱,人民币稳定。1-2月运输方面的瓶颈进一步推高食品价格通胀,但受国内增长疲弱、油价暴跌、全球经济恶化等影响,下半年CPI通胀有望迅速回落。尽管有增长放缓、货币宽松等预期,但我们仍认为美元兑人民币汇率保持在7左右。对此,中国致力于保持人民币汇率相对稳定、其他地区实施货币宽松、中国经常账户顺差扩大等因素都将起到支撑作用。尽管我们预计中国商品进出口将受重创,但出境游下滑或令2020年服务贸易逆差减少1,500亿美元,且全球大宗商品价格处于低位也将有所帮助。