如今距离2013年6月的“削减恐慌”(Taper Tantrum)已接近两年。两年前,针对美联储将大幅削减量化宽松(Quantitative Easing)规模的预期,市场迅速做出了反应:投资者纷纷赎回债券投资,美元显著升值。同时,“削减恐慌”亦极大干扰了众多新兴经济体的正常运行。其中遭受打击最大的五个国家分别是巴西、印度、印度尼西亚、土耳其和南非,我们称它们为“脆弱五国”(Fragile Five)。由于对美联储量化宽松预期的改变,原本流向这些新兴经济体的投资组合资金发生逆转,同时这些国家的货币出现明显贬值。

现在的问题是,如果“削减恐慌”再一次袭来,上述“脆弱五国”是否会重蹈覆辙?从积极的角度上来说,近期国际油价下跌将有利于缓冲美联储削减量化宽松对新兴市场的影响,同时由于美联储的公共沟通机制将更有效,2013年的情况不大可能重演。但是从消极的一面来看,除了印度以外,巴西、印度尼西亚、土耳其和南非的国内宏观表现以及政策稳定性相比两年前都没有明显的改观。这意味着,这些新兴国家将在抑制资本外流、主权债券飙升、经常账户赤字等方面面临和2013年类似的挑战。

那么,如何具体估测一个新兴市场承受“削减恐慌”的能力呢?根据IMF一位官员的表述,一国的宏观经济基本面,如经常账户、通货膨胀、增长预期、外汇储备等都会显著影响其应对风险的能力。2013 年脆弱五国遭受剧烈冲击很大程度上与其宏观经济基本面的脆弱性有关。接下来本文将通过几个重要宏观指标,来对“脆弱五国”抵抗“削减恐慌”的能力变化进行对比衡量。

1、指标一:经常账户与贸易平衡

从指标一的表现来看,土耳其、印度相对于两年前有所提高,而南非、巴西、印度尼西亚则几乎没有进步。下图反映了各国经常账户赤字占GDP的比例。早在危机之前,“脆弱五国”中大部分国家经常账户出现逆差,这意味着这些国家不得不更大程度上依赖海外资本的支持。直到2014年,这一局面也没有得到根本扭转。(最好能加上图表的中文译名,并在正文中标出所引用的图表序号)

稍微值得庆幸的是,由于“脆弱五国”均为原油净进口国,近期原油价格下跌将减缓经常账户赤字带来的压力。不过巴西和印度尼西亚的情况会稍微复杂些。由于两国同时是重要的商品出口国,原油价格下跌也会影响上述两国的出口表现,进而大比例抵消其可能带来的好处。从目前的数据来看,土耳其今年一月份的经常账户赤字同比降低了一半以上,而印度财长也乐观表示2015-16年印度经常账户赤字将降低到GDP的1%左右。但是,这种依赖于外部能源价格变动的经常账户赤字改善能持续多久还未知。

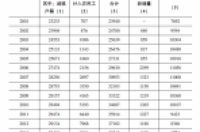

2、指标二:外汇储备

从指标二的表现上来看,印度以及印度尼西亚的表现与2013年相比有所进步,土耳其、南非和巴西则鲜有改观。研究显示,外汇储备雄厚的国家更容易抵御“削减恐慌”带来的风险。而这一点,“脆弱五国”的央行也已经有所认识,并已经采取了类似存储外汇储备、提高地方银行外汇储备量标准等措施。根据IMF的数据显示,从2013年6月到2015年1月,印度的外汇储备总量增长率接近20%,如今已超过3000亿美元。印度尼西亚的表现亦不俗,增长率接近18%。相比较而言,土耳其、南非的外汇储备增长并不明显,而巴西甚至出现了外汇储备减少的情况。

3、指标三:汇率

从指标三的表现来说,印度有所进步,其他国家均无明显改善。“削减恐慌”造成影响的最明显特征就是急剧的货币贬值。2013年后,大量流向新兴市场的资本开始回撤。由于货币需求量的减少,这些新兴国家货币出现了较为明显的贬值。而这一现象在2013年6月伯南克透露削减量化宽松规模的信息后的一段时间内表现得最为明显。在这之后,这些新兴国家货币贬值的趋势仍然没有得到缓解,其中巴西和土耳其的货币价值直到2015年年初还在持续下跌。

对于那些接受了大量海外投资的国家来说,货币贬值将造成严重问题。首先,相对于本国货币来说,那些用美元计算的外债将变得更为昂贵。第二,在本国货币贬值的预期下,投资者将减持本国货币,这将加强资本外流带来的冲击,对本国的营商环境造成伤害。最后,货币贬值将带来通货膨胀,进口商品将变得更为昂贵。

现在的情况是,除了印度外,其他四个国家本国货币目前的汇率水平比 2013年6月的水平还要低。这里面有多少是市场基于未来美联储继续削减量化宽松规模的预期做出的反应,多少是本国宏观经济环境变化造成的影响还不清楚。

4、指标四:其他无法用图表衡量的因素

其他指标主要指各国在政策制定上的表现以及国内经济政治稳定性。该部分无法用数据衡量。

总体来说,和2013年相比,“脆弱五国”在宏观基本面各个部分的表现并没有明显好转。那些指标有所提升的地方,很大程度上也是由外部因素如油价下跌、日本欧洲央行量化宽松等带来的。现在看来,真正值得警惕的一点是,我们正在进入一个不确定性愈加强烈的全球宏观体系,这意味着,未来出乎意料的货币政策以及资本流动将更为频繁。虽然一般来说,市场恐慌在第二次出现时,带来的震荡都不会比第一次强烈,但这并不意味着“脆弱五国”可以不再担忧。

作者介绍:

Michael Jarand has been a research analyst at the Peterson Institute for International Economics since July 2013. He works with Senior Fellow David Stockton on macroeconomic policy and issues relating to the semiannual Global Economic Prospects program and with Senior Fellow and Director Emeritus C. Fred Bergsten on the effects of currency intervention on the US economy and potential policy responses. He has previous political and economic analysis experience from internships at the Department of the Treasury""""""""s Office of International Affairs and the Department of State""""""""s Bureau of European and Eurasian Affairs. He received his master""""""""s degree from the School of International Relations and Pacific Studies (IR/PS) at the University of California, San Diego in 2013, where he focused on international economics, Korean studies, and quantitative methods. He received his bachelor""""""""s degree in international politics and a certificate in Russian studies from Georgetown University""""""""s Edmund A. Walsh School of Foreign Service in 2011.

Kevin Stahler was a research analyst at the Peterson Institute from June 2013 to May 2015. He worked with Executive Vice President and Director of Studies Marcus Noland on issues related to the economies of East Asia and the Korean peninsula, Africa, and the Middle East. Stahler received his undergraduate degree in history from the University of California, Berkeley, with a focus on modern East Asia. He later specialized in international economics at the School of International Relations and Pacific Studies (IR/PS) at the University of California, San Diego, where he received his master""""""""s degree in June 2013. Much of Stahler""""""""s work concerns the intersection between historical, political, and economic factors that shape modern Asia, among other broad policy issues. His work includes an empirical analysis of antibribery legislation on country foreign direct investment (FDI) outflows and an evaluation of Japanese Prime Minister Shinzo Abe""""""""s recent economic reforms. Stahler previously lived and worked in Japan for two years and is research proficient in Japanese.

注:

本文原题名为“The Taper Tantrum Revisited”。本文于 2015年3月25日刊于PIIG官网。