本文从“沪港通”等新政策的实施、人民币国际化储备资产管理等方面,对2014年中国汇率与资本账户改革措施进行了简要回顾,并提出了2015年改革展望。

1、2014年关键改革摘要

·一些新政策得以实施,包括人民币汇率浮动区间的扩大、沪港股市的互联互通,以及对银行外汇管理管制的放松;

·对内/外直接投资绑定配额、个体对外投资计划均有所增加;

·储备资产规模增速显著放缓,外汇市场双向波动增加;

·人民币年均汇率不及官方目标,并以年度贬值2.5%的水平收官,尽管人民币的贸易加权汇率继续升值;

·随着新的人民币离岸中心落座欧洲、国外资金获得重大扩展,人民币国际化进程有所推进。

2、政策概览

2014年初我们注意到,全球周期性力量或将有助于中国推进资本账户与外汇政策改革。我们认为,2014年将是重要的转折点——中央逐步放松了对人民币的管制,并在资本账户开放上取得进步;中国推行的强烈干预和储备资产累积政策可能会在这一年结束,因为该政策的继续实施越来越困难,成本也愈发昂贵。然而,年初时来自中南海的承诺使得上述预期前景黯淡。

在2014年初李克强总理概述年度优先改革领域的讲话中,外汇和资本账户改革明显不受重视,年初时储备资产也有增无减。然而2月底,人民银行下调人民币官方汇率,并且直接干预外汇市场,此举令市场大为吃惊——此前人民币持续升值。结合贸易收支恶化、投资放缓的背景,这一官方举措引发了市场对人民币走势的关注。

或许利用了上述措施带来的不确定性,人民银行将人民币汇率日浮动区间上调至2%。然而,正如我们在此前一份报告中所指,只要中央拥有设定人民币报价均价的权力,这一政策变化对推进人民币自由化并无多大帮助。另一方面,中央正以其他方式增强市场在人民币定价中的作用。2014年12月底,国家外汇管理局宣布解除对银行外汇风险的限制,并取消了国内外汇市场上的多项规定。然而,由于国有银行本身豁免于外汇风险限制,对外汇空仓的需求也暂时有限,这一公告的实际作用可能微乎其微。不过这表明,政府与外汇市场相处愉快,是个好信号。

2014年,中国授予人民币合格境外机构投资者(RQFII)2500亿元(合420亿美元)的配额,加拿大、澳大利亚等国追加的数十亿元也得到批准;合格境外机构投资者(QFII)获得了370亿美元的配额,而截止2013年底,该项目累计总额仅为30亿美元。另一方面,国家外汇管理局在合格境内机构投资者项目上新增310亿美元配额。此外,人民银行于11月公布了更多人民币境外直接投资计划(RQDII)和个人对外投资方案计划(QDII2)。值得注意的是,这些投资计划均以配额计价,其实际使用方法将是多样的。而且,尽管从百分比上看配额增加了很多,但相对GDP而言仍然很少(不及10%GDP)。

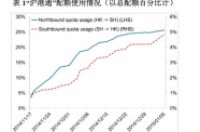

除了直接投资计划,香港和上海股市的双边互通计划于4月公布,并在11月得以实施,该计划约占3000亿美元境内配额。该计划最初的表现令人失望(见表1),尤其是中国投资者在港投资情况。据报道,这源于外来基金经理参与香港股市的管理困难。然而,抛开这些最初的路障,“沪港通”和预计将于2015年下半年推出的“深港通”计划,将改变迄今为止中国股市与全球经济相对脱节的状态,并为中国投资者提供更广泛的多样性投资。

最后,尽管国务院起初暗示上海自贸区将允许人民币自由兑换,该设想仍有待实现。不过,政府反复强调其对上海自贸区的承诺,并提出在广东、福建和天津增设三个自贸区。

3、人民币国际化

无论从提高人民币海外使用度的狭义目标,还是增强中国在国际金融领域影响力的广义目标来看,2014年都是相对成功的一年。中国在欧洲开设了两个人民币离岸中心,并在韩国开设了一个。伦敦和法兰克福的人民币中心将处理贸易结算,并充当人民币投资项目的清算行;而离岸交易中心在韩国的建成将增强中国对韩国经济的影响。中国还宣布了亚洲基础设施投资银行的成立,该机构或将与世界银行等其他国际机构竞争。美国放弃加入该银行。

此外,中国对阿富汗、阿根廷、委内瑞拉提供了关键的金融援助,未来还可能支援俄罗斯。以阿根廷为例,中国主要通过人民银行与阿根廷央行间货币互换的方式进行援助,有效允许了阿根廷进口商直接使用本地货币兑换人民币,否则他们将不得不转向供不应求的美元。据媒体报道,中国对俄罗斯的金融支援可能采取同样的方式。尽管这些援助不可能减轻俄罗斯、阿根廷面临的金融挑战,通过双边贸易,这些举措至少提高了人民币的使用度。

我们在2014年5月的政策简报中指出:中国的离岸人民币资产达3000亿美元,而人民币债券和股票资产总额不及全球总额的1%,美国则占全球总额的一半左右。尽管这些离岸中心的开放无法使人民币的国际地位发生实质性改变——比如成为挑战美元的“储备货币”,但这有助于全世界接触人民币,也使中国难以回到过去强烈干预的管理体制。

4、储备资产

2014年初,中国储备资产增速与2013年相近。截至第三季度,储备资产共增加600亿美元(总额达38800亿美元),大部分来自第一季度。此后,储备资产仍有小额增长,月度银行外汇储备数据显示该增长持续至第四季度(见表3),其中,持有的美国资产即便稍有下降,全年仍较稳定,约占18100亿美元。10月份,持有的美国国债下降近200亿美元。撇开美国国债的抛售来看,储备资产的缩减速度与政策干预度下降及其多元化趋势的延续较为一致(见表4)。尽管人民银行可能不再是美国国债的需求来源,因为中国一直在为本国投资者开拓海外投资渠道,但从长期来看,中国的私人投资者可能会填补这一角色,这将通过资产类别得以显现,包括对美国股票的更大需求(中国的私人投资者比官方储备管理者拥有更高的风险容忍度)。

可得数据显示:2010年来,中国一直致力于将储备资产以非美国资产的形式多样化,主要投资于日本、韩国和欧洲市场。然而,根据国际货币基金组织(IMF)的数据,2013年中国在日证券投资总额几乎减半(由2012年的2850亿美元降至1660亿美元),从占比上看甚至超过一半(由外汇储备总额的8.6%降至4.2%);另一方面,中国在韩证券投资总额在2013年增长了26%,2014年增长了21%,但仍仅占外汇储备总额的0.5%。

5、观点

经历2014年初人民银行干预举措的磨练后,投资者们更加关注宏观经济,不再像从前那样固守人民币升值的信念了。正如我们在此前一份报告中所指,人民币已成为非常有利可图的交易手段了。然而,自3月份扩大交易区间后,人民币平均交易汇率不及官方目标,反映出市场黯淡的预期。事实上,在过去一两个月里,上述两种汇率罕见地反向运动(见表6),即官方汇率升值、市场汇率趋于交易区间下界。

的确,这可能部分源于美元的普世力量及对人民币升值预期的怀疑。我们在表7展示了基于贸易加权的人民币汇率及名义汇率。2014年第四季度,在G3经济体货币政策分化与避险资金流动的背景下,美元相对广义货币指数强劲升值,缓解了人民币的升值压力。

6、2015年展望

2015年,我们期待这些改革的持续,尤其希望看到人民币自由兑换在上海自贸区完全或部分实现的实际时间表,这有助于进一步推进人民币自由化。

对人民币而言,2015年初是个有趣的时点。人民币汇率触及交易区间下界,而美元不断走强,因此人民银行可能选择:1、出售美元来增强人民币;2、下调官方汇率;3、扩大交易区间。或许人民银行将“三管齐下”,但我们认为,如果当前的市场情绪持续下去,人民银行不太可能再次扩大交易区间。

最后,我们希望看到关于RQDII和QDII2规模及时间表的更多阐述,这有助于境外投资的进一步开展。允许更多私人投资者(无论通过QDII2直接投资还是通过RQDII间接投资)拓展至外国资产,将有助于抑制地方性不良投资。

注:

本文原题名为“2014 Year-end Review of Exchange Rate and Capital Account Reforms”。本文作者Kent Troutman为PIIE研究员。本文于2014年1月刊于PIIE官网。