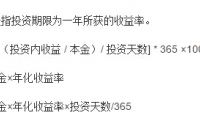

譬如某款产品,号称91天的年化结算利率为3.1%,那么你购买了10万元,实际上能收到的利息是10万x3.1%x91/365=772.88元,绝对不是3100元。

“到期年化结算利率4.1%”,“最高预期年化结算利率达3%-5%”,“保本型投资产品,预期年化结算利率达4%”……面对的五花八门的投资产品广告,各种年化结算利率表述让投资者眼花缭乱,甚至造成误解而导致纠纷。一名投资者称,自己就被“年化结算利率”给忽悠了!

年化结算利率“化”掉3000元!储户喊冤枉,多数市民搞不懂。

该投资者在去年11月底购买了一款为期91天的短期投资产品,说明书上写着到期年化结算利率4.1%。看到这么高的年化结算利率,该投资者动心了,他将家里剩余的10万元闲钱全部购买了该款产品,并且还让自己的姐姐也购买了。4.1%的收益,也就意味着每1万元可以拿到410元收益,那么自己投入了10万元,3个月后就应拿到4100元。

投资产品到期了,没想到拿到手的收益仅1022元,扣除手续费后还不足1000元。该投资者当时就觉得被欺骗了,赶紧到银行问个究竟。接待他的客户经理指着说明书上的年化结算利率说,“这是年化结算利率啊!”

“年化结算利率?是什么东西?”他疑惑了。多数投资者以为“年化结算利率”只是年化结算利率的一种表述方式,而年化结算利率则是自己的收益除以本金得出的,自己投入了10万本金,就该拿4100元的收入啊?怎么一“化”就“划掉”了3000多块呐?

多数投资者被“化”蒙了

银行人士介绍,年化结算利率实际上仅是把当前年化结算利率(日年化结算利率、周年化结算利率、月年化结算利率)换算成年年化结算利率来计算的,是一种理论年化结算利率,并不是真正的已取得的年化结算利率。譬如某款产品,号称91天的年化结算利率为3.1%,那么你购买了10万元,实际上能收到的利息是10万x3.1%x91/365=772.88元,绝对不是3100元。

对此,犯迷糊的大有人在,投资者说,“没听说过啊,哪个年哪个化?年化结算利率就是年化结算利率,怎么能拿来化一下。”也有人说,“年化结算利率?是不是说让我一年后再拿收益,本金则到期拿回来。”更多的市民则一脸疑惑,称“听说过”,但不明白是什么意思。

据悉,除了“年化结算利率”外,投资者在购买投资产品时还存在不少的误区,大都和年化结算利率相关。

例如“预期最高年化结算利率”,并不等于到期实际年化结算利率,而仅仅是一个理论值。一位女投资者称,两年前她买了一款“预期最高年化结算利率为2.80%-3.00%”的产品,可实际拿到手的收益仅2%出头。

银行经理理直气壮地称,他们在说明书中已写明了2.8%至3%只是预期最高收益,并不代表承诺收益,年化结算利率没有预期的高是很正常的事。

还有“保本浮动收益型”产品,也并不是一定可保障本金不失。在规定的投资期间内,最差表现是没有任何收益,但可以保住本金,而获得的潜在收益是不确定的。也有“本”是保不住的。一种是收益为0的情况,由于需要扣除一定的手续费,结果肯定倒亏;另外提前赎回则可能出现本金亏损。

爱钱进小编在此需要提醒投资者的是,年年化结算利率,就是一笔投资一年实际收益的比率。

而年化结算利率,是投资(货币基金常用)在一段时间内(比如7天)的收益,假定一年都是这个水平,折算的年年化结算利率。因为年化结算利率是变动的,所以年年化结算利率不一定和年化结算利率相同。投资者购买投资产品的实时一定要看清年年化结算利率和年化结算利率。