昨天读大学的表妹告诉我说:支付宝骗了她!买的时候明明说收益有19.94%。

结果买进18块钱,今天反亏了1分!

我听后哭笑不得。给她讲了下面一个故事:

2015年底,南京银行一款名为"鑫元半年定开债券"的产品,预期年化收益26%,是一款中低风险等级、稳健增长的理财产品。投资人半年后去银行取钱,发现:不仅没赚,还亏了15%。

表妹很诧异:银行也骗人!这太不可思议了!

南京银行的故事,包含了3个理财陷阱:

陷阱一:预期收益

很多投资朋友选购理财产品过程中,看到"收益",就以为是到手的利润。

"鑫元半年定开债券"预期半年13%的收益没有兑现,反而亏了15%,找银行理论,得到的答复只有一句:预期收益≠实际收益,《风险揭示书》和《产品说明书》都有告知。

为避免预期收益陷阱,购买理财产品,看推广页面和销售传单不如认真阅读《产品说明书》,阅读过程中,先看【保本比例】和【风险等级】,再看【预期收益】,这样,至少你能清醒地认识到:哪些产品一定有收益,哪些不一定,风险高不高。

陷阱二:承销和发行

"鑫元半年定开债券"通过南京银行发售,但发行人却是上海鑫元基金管理有限公司,并不是南京银行。

不少投资朋友认为:银行理财产品安全、可靠,殊不知,银行理财产品可能是"披着羊皮的狼",多了银行的信用背书,你可能毫无防备地引狼入室,然后自担风险。

其实银行理财产品分为两种:银行自有理财产品和承销产品。银行自有理财产品,发行人是银行,安全性相对较高。而绝大多数银行在售产品是承销产品,这类产品通过银行网点、APP、网站等银行渠道销售,发行人是其他资产管理结构,对于代销的产品,银行不负责管理,产品的信用背书,不该看银行,该看基金、信托等发行机构。

投资朋友该如何识别银行代销产品呢?最简单的方法是:登录官网查询。银行自有理财产品,均会在产品说明书显著位置标注产品登记编码(以"C"开头的14位数),没标的都不是。

陷阱三: 风险测评

相信购买"鑫元半年定开债券"的投资者,都填写过《投资者风险承受能力问卷》,但为什么还是购买了不适合自己风险承受能力的产品?

"郑人买履"的故事相信大家都听过:一个郑国人想买双鞋,他量好自己脚的尺码。上集时却忘了带,挑好鞋子款式,发现没带事先量好的尺码,返回家中取尺码后再返回集市,集市已散,无鞋可买。

即便拿着"尺码"上集,我相信"郑人"也买不到合适的鞋,脚不是长方体,人也不可能通过风险测评的分数,准确测出个人实际风险承受能力。

首先,理财产品备案过程中,风险等级是发行机构按自行上报的,有一定浮动空间,"鑫元半年定开债券"属于债券型理财产品,备案为R2或R3都可以。然而债券并非刚性兑付,遇到"黑天鹅",半年亏掉15%,只是概率问题。

其次,测评问卷有10~20道(老模式10,新模式20),各道题分值权重,监管部门未明文规定。承销机构想卖产品,只要将衡量"资产"的选项分数设高,保证高净值人群,都属于高风险偏好群体。

再次,题目选项对应的分值,监管也未明文规定。所以类似下面的一道题:

您打算重点投资于哪些种类的投资品种?

A. 债券、货币市场基金、债券基金等固定收益类投资品种

B. 股票、混合型基金、偏股型基金、股票型基金等权益类投资品种

C. 期货、融资融券等

D. 复杂或高风险金融产品或服务

E. 其他产品或服务

机构完全可以设置成:无论你选哪一个,都将得到4~5分。

你买到超出自己风险承受的产品,有什么奇怪呢?

为避免风险匹配陷阱,投资朋友在购买R3、R4、R5类产品前,先问自己一个问题:账户里100w变70w,我是否愿意接受?其实再看产品是封闭型还是开放型,开放型产品,发现势头不对,可以立马跑人,封闭型产品在封闭期内,只能任人宰割。

南京银行违规销售并非个案,据上海消保委数据:2017年,沪上投诉TOP10,就有金融服务这一项。

老百姓买理财, 往往只关注收益。你紧盯什么,在乎什么,就容易在什么地方吃亏上当。理财产品主要的陷阱,就隐藏在"收益中"。除上文介绍的"预期收益陷阱",还有"历史收益陷阱"和"七日年化陷阱"。

陷阱四:历史收益陷阱

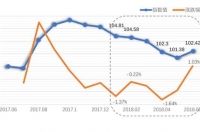

下图中:5只基金,你先对哪只有兴趣?

尽管【天添金进取型】排在顶端,多数人还会先点开"东方红沪深港深"看,对不对?历史收益63.27%,太显眼!

接着点开其他基金:看看历史收益曲线,再看看基金类型和风险等级。

最终,多数人的选择,往往是历史收益63.27%的东方红沪深港深。

你意识不到:恒生指数去年涨了44%,不少AH股溢价高,套利空间很大——这是63.27%收益的基础,这种情况,今年不一定能复制。

知识的盲点和"历史收益"的看点,足以蒙蔽你的双眼,而我的表妹,不过是被迷惑者之一。

陷阱五:七日年化陷阱

和历史收益同样具有迷惑性的还有"七日年化收益"。14年春节,微信零钱通为抢占市场,打出"收益率破7%"的旗号,单挑余额宝,当广大用户将抢到的红包存到零钱通,收益却"缩水"了……

"收益率破7%"的陷阱,不仅在于收益计算时点是t+3或t+1,更在于"7日年化收益"的7日怎么选取:有的取近7日收益,计算年化;有的取收益最高的7天,计算年化,不同基金公司计算方法不同:可比性很低。

现在,微信钱包给出你4个选择:收益计算方式,全部是"近7日年化",你选哪个?